Người Việt ở Mỹ có thể đang mất $3,000 đến $10,000 mỗi năm mà không hề hay biết

Vấn đề lớn nhất ở Mỹ không phải lúc nào cũng là kiếm được bao nhiêu tiền. Vấn đề lớn hơn là có bao nhiêu tiền đang âm thầm chảy ra mà không ai nhận ra.

- Nhiều người ở Mỹ không nghèo đi vì kiếm ít. Họ nghèo đi vì mất tiền sai chỗ trong thời gian quá dài.

- Ba nơi rò rỉ phổ biến nhất là credit chưa tối ưu, bỏ lỡ lợi ích ngân hàng, và dùng nợ theo thói quen.

- Khoản mất mỗi tháng có thể không lớn, nhưng cộng dồn mỗi năm hoàn toàn có thể lên đến vài nghìn đô.

- Bước đầu tiên không phải là sửa hết mọi thứ. Bước đầu tiên là nhìn thấy mình đang mất ở đâu.

Vì sao nhiều người mất tiền mà không nhận ra

Nhiều người Việt tại Mỹ làm việc rất chăm chỉ. Có thu nhập, có trách nhiệm với gia đình, có kế hoạch cho tương lai. Nhưng sau vài năm nhìn lại, tài chính vẫn không đi lên tương xứng với công sức đã bỏ ra.

Vấn đề thường không nằm ở việc kiếm quá ít. Vấn đề nằm ở chỗ tiền đang rò rỉ qua những nơi rất khó nhìn thấy nếu không hiểu hệ thống.

Ở Mỹ, chỉ cần sai vài thiết lập nhỏ về credit, ngân hàng, nợ và dòng tiền, tổng thiệt hại mỗi năm hoàn toàn có thể lên đến vài nghìn đô mà không tạo cảm giác “mất tiền” rõ ràng trong từng tháng.

Đây mới là phần nguy hiểm. Một khoản thất thoát nhỏ thường không làm ai dừng lại để kiểm tra. Nhưng khi kéo dài 3 năm, 5 năm, hoặc 8 năm, tổng số không còn nhỏ nữa.

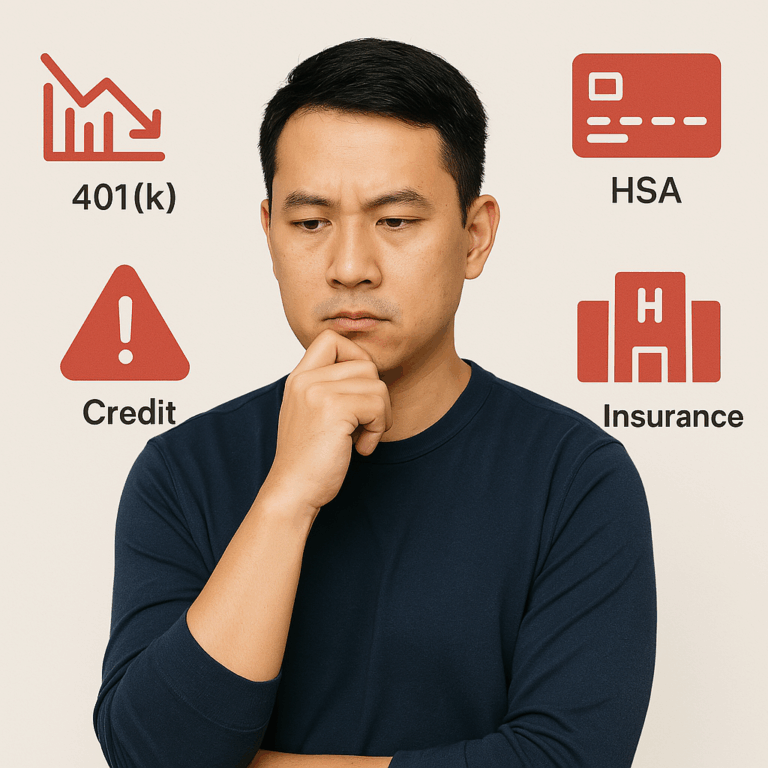

Ba nơi rò rỉ phổ biến nhất

Credit chưa được tối ưu

Credit không chỉ là điểm số. Nó ảnh hưởng trực tiếp đến lãi suất, khả năng được duyệt, điều khoản vay, chi phí tài chính và mức độ linh hoạt trong nhiều quyết định lớn.

Khi credit yếu hoặc thiết lập sai, hậu quả không đến một lần. Nó xuất hiện dưới dạng trả nhiều hơn mức cần thiết trong thời gian dài.

Bỏ lỡ bonus và lợi ích từ ngân hàng

Nhiều ngân hàng tại Mỹ có các chương trình thưởng khi mở tài khoản, duy trì số dư, thiết lập direct deposit hoặc sử dụng đúng sản phẩm phù hợp.

Với cùng một dòng tiền, có người nhận thêm tiền thưởng và lãi tốt hơn. Có người thì không nhận được gì chỉ vì không kiểm tra.

Dùng nợ theo thói quen thay vì theo chiến lược

Nợ không phải lúc nào cũng xấu. Nhưng dùng nợ sai cách thì rất đắt. Chỉ cần chọn sai thứ tự trả, giữ sai loại dư nợ hoặc không tận dụng đúng công cụ tài chính, tổng chi phí có thể đội lên rất mạnh.

Phần lớn những sai lệch này không dễ nhận ra nếu chỉ nhìn vào hóa đơn hàng tháng.

Khoảng $3,000 đến $10,000 mỗi năm đến từ đâu

Đây không phải là một con số cố định cho tất cả mọi người. Mức thất thoát thực tế phụ thuộc vào thời gian sống ở Mỹ, thu nhập, tình trạng credit, cách dùng ngân hàng, cấu trúc nợ và các thiết lập tài chính hiện tại.

| Nguồn rò rỉ | Thiệt hại ước tính mỗi năm | Ví dụ phổ biến |

|---|---|---|

| Credit chưa tối ưu | $1,000 đến $4,000 | Lãi cao hơn, điều khoản kém hơn, cơ hội bị bỏ lỡ |

| Bỏ lỡ bonus ngân hàng | $300 đến $2,000 | Không tận dụng chương trình thưởng và lãi suất tốt hơn |

| Dùng nợ sai cách | $1,500 đến $4,000+ | Trả sai thứ tự, giữ sai dư nợ, không tối ưu công cụ |

Khi cộng nhiều điểm nhỏ lại với nhau, tổng số tiền thất thoát mỗi năm hoàn toàn có thể lớn hơn nhiều người tưởng.

Điều đáng lo không phải là con số hiện tại

Điều đáng lo là thời gian.

Một khoản rò rỉ nhỏ trong một tháng có thể bị bỏ qua. Nhưng nếu kéo dài trong nhiều năm, đó là số tiền đáng lẽ có thể được giữ lại để xây quỹ khẩn cấp, giảm áp lực tài chính, trả nợ nhanh hơn hoặc đầu tư cho tương lai.

Đây là lý do vì sao có những người cùng sống trong một môi trường, cùng đi làm, cùng cố gắng, nhưng khoảng cách tài chính sau vài năm lại rất lớn.

Bước kiểm tra nhanh nên làm trước

Bước đầu tiên không phải là sửa hết mọi thứ. Bước đầu tiên là biết mình đang ở đâu.

Nếu chưa nhìn rõ điểm rò rỉ, rất dễ sửa sai chỗ, tốn thời gian, hoặc bỏ lỡ phần quan trọng nhất. Vì vậy, cách hợp lý nhất là kiểm tra nhanh tổng thể trước, sau đó mới quyết định nên bắt đầu từ credit, ngân hàng hay cấu trúc nợ.

Muốn kiểm tra nhanh mình có đang mất tiền hay không?

Có thể bắt đầu bằng một công cụ kiểm tra nhanh. Chỉ cần nhập vài thông tin cơ bản để xem mình có thể đang rò rỉ bao nhiêu tiền mỗi năm và nên ưu tiên sửa phần nào trước.

Công cụ này giúp nhìn rõ tình trạng hiện tại nhanh hơn. Không thay thế tư vấn tài chính cá nhân hóa.

Câu hỏi thường gặp

Con số $3,000 đến $10,000 mỗi năm có chính xác cho tất cả mọi người không?

Không. Đây là khoảng ước tính để giúp nhìn ra mức độ rò rỉ tài chính phổ biến. Con số thực tế sẽ khác nhau tùy vào credit, thu nhập, cấu trúc nợ, và cách dùng ngân hàng của từng người.

Người mới sang Mỹ có cần quan tâm sớm không?

Có. Càng phát hiện sớm thì chi phí sửa sai càng thấp. Nhiều lỗi ban đầu tưởng nhỏ nhưng có thể kéo dài nhiều năm nếu không kiểm tra từ đầu.

Kiểm tra nhanh có thay thế tư vấn tài chính chuyên sâu không?

Không. Đây là bước đầu để nhìn rõ tình trạng hiện tại và xác định nên ưu tiên xử lý phần nào trước. Nó không thay thế tư vấn tài chính cá nhân hóa.

Phần nào thường nên kiểm tra trước: credit, ngân hàng hay nợ?

Điều đó phụ thuộc vào tình trạng hiện tại. Với nhiều người, credit và cấu trúc nợ là hai nơi gây thất thoát rõ nhất. Nhưng cách hợp lý nhất vẫn là kiểm tra tổng thể trước khi quyết định.

Kết luận

Ở Mỹ, mất tiền không phải lúc nào cũng đến từ quyết định lớn. Nhiều khi nó đến từ những thiết lập nhỏ nhưng lặp đi lặp lại trong thời gian dài.

Khi chưa nhìn thấy, những khoản này rất dễ bị xem nhẹ. Nhưng khi đã nhận ra, chỉ một vài điều chỉnh đúng chỗ cũng có thể tạo ra khác biệt lớn.

Hiểu hệ thống không làm tiền xuất hiện ngay lập tức. Nhưng nó giúp chặn những chỗ tiền đang âm thầm biến mất. Và đó thường là điểm bắt đầu của thay đổi thật sự.